למה חשוב לבחור מסלול מימון שמתאים ליכולת ההחזר?

מימון לרכב שמתאים ליכולת ההחזר מאפשר לרכוש את הרכב מבלי לפגוע במצב הפיננסי

למה חשוב לבחור מסלול מימון שמתאים ליכולת ההחזר?

מימון לרכב שמתאים ליכולת ההחזר מאפשר לרכוש את הרכב מבלי לפגוע במצב הפיננסי

מה משפיע על הריבית והתנאים

דירוג אשראי הוא הגורם שקובע כמה תעלה לנו הלוואה לרכב

-

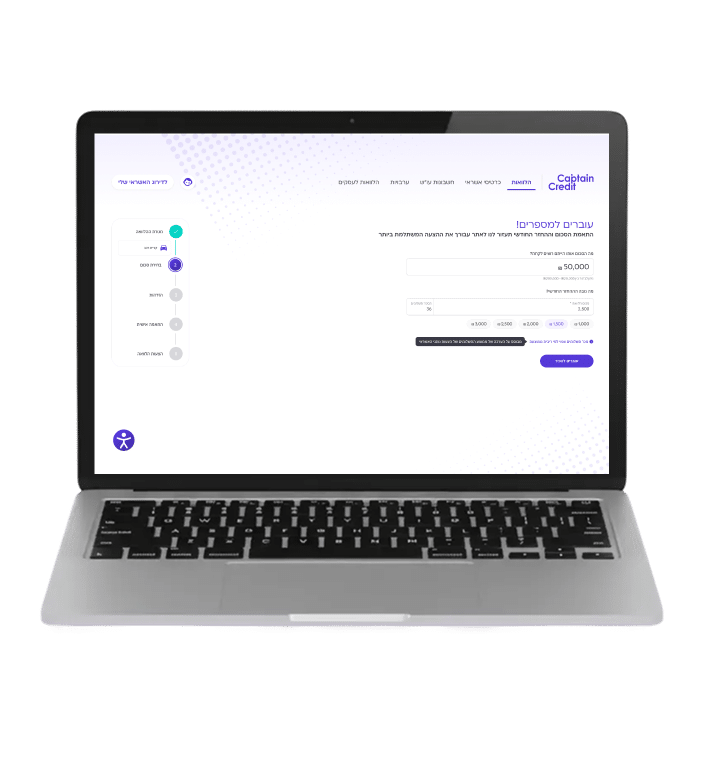

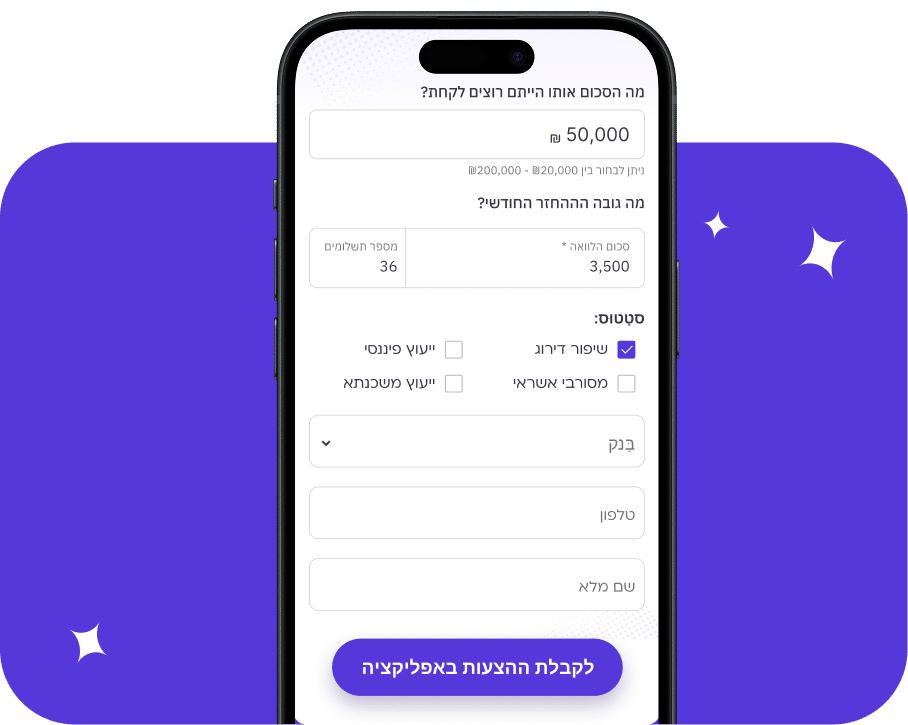

הרשמה / התחברות

-

מילוי הטופס

-

קבלת הצעה

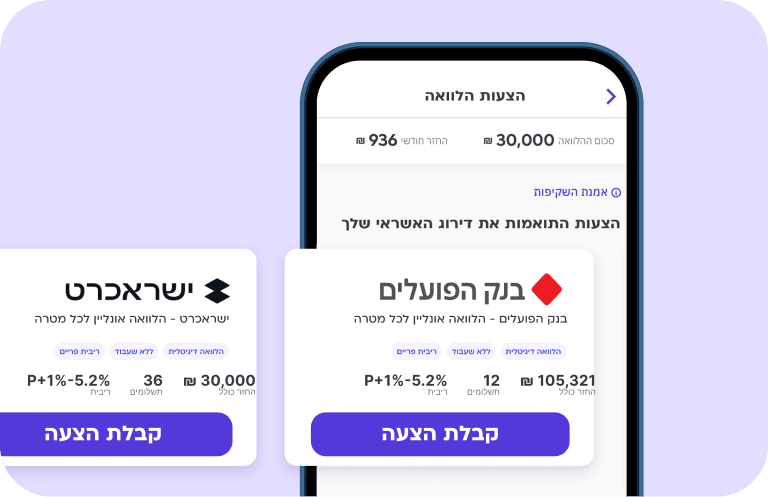

מגוון רחב של נותני אשראי וגופי מימון שמאפשר לבחור מהצעות רבות במקום אחד

קרא הכולמגוון רחב של נותני אשראי וגופי מימון שמאפשר לבחור מהצעות רבות במקום אחד

תוכלו להגדיר את הסכום הדרוש לכם ולמצוא הלוואה לרכב שמתאימה לכם

קרא הכולתוכלו להגדיר את הסכום הדרוש לכם ולמצוא הלוואה לרכב שמתאימה לכם

כל התנאים והאותיות הקטנות מוצגים בבירור ובצורה שקופה וברורה

התהליך בקפטן קרדיט נוח, מהיר ויעיל

השוואת ההלוואות מתבצעת ללא התחייבות מצד הלקוחות

מימון לרכב חדש

מימון לרכב חדש הוא למעשה קבלת הלוואה לטובת רכישת רכב חדש, מסוכנות או אחת מיבואניות הרכב. ההלוואה עשויה להיות למעשה על מלוא הסכום, כלומר מימון לרכב 100 אחוז, או במתכונת חלקית. במקרה כזה הרכב הנרכש הוא הבטוחה להלוואה ולכן הוא גם משפיע על התנאים. למעשה, במקרים מסוימים ניתן לקבל מימון לרכב ללא ריבית או בתנאים משופרים ובהליך קצר של מימון בקליק לרכב. זו גם הסיבה שכדאי לדעת את הדירוג לקראת רכישת הרכב ולקיחת ההלוואה כדי להגיע מוכנים ובמידת הצורך גם להתמקח.

מימון לרכב יד 2

מימון לרכב יד 2 ניתן לרכישת רכב מבעליו הקודמים. מדובר בהלוואה לרכב לכל דבר ועניין, אך בגלל ששווי הרכב לרוב נמוך יותר והעסקה נחשבת לבעלת סיכון גבוה יותר, הריבית עבורה צפויה להיות יקרה יותר. אלא שגם כאן יש מה לעשות וחשוב מאוד לבדוק הצעות, להשוות אותן ולהבין איפה כדאי לקחת הלוואה לרכב.

מימון חוץ בנקאי לרכב

מימון חוץ בנקאי לרכב מאפשר לקבל הלוואה לרכב מגורם שאינו בנק. במסגרת זו מבקשי ההלוואה מקבלים מימון לקניית רכב והם מסכמים על התנאים הרלוונטיים. גם במקרים אלו כדאי להתמקח ולהשוות הצעות.

הלוואת בלון לרכב

הלוואת בלון לרכב היא פתרון מימון לרכב שמאפשר לדחות את התשלום לסוף תקופת ההחזר. דחייה זו מאפשרת ליהנות מהחזר חודשי נמוך יחסית במקום החזרים שווים לאורך כל תקופת ההלוואה), כאשר בסיום התקופה ניתן לבחור בין שתי אפשרויות: לסגור את היתרה בפעם אחת או לפרוס אותה מחדש. הלוואה זו עשויה להיות אפיק מימון לרכב אך כדאי לזכור שבסוף התקופה עדיין עומד סכום גדול יחסית להחזר.

בנקים

הבנקים השונים מעניקים הלוואה לרכב ובמרביתם ניתן למצוא הצעות שונות בהתאם לסכום ההלוואה, משך הזמן שלה וסוג הרכב הנרכש – חדש או ישן. היתרונות במקרה של הבנק עשויים להיות סביב הריבית, פוטנציאל מיקוח גבוה יותר לנוכח היכרות מוקדמת. עם זאת, חשוב לבדוק באופן יסודי את כל האלטרנטיבות ולא לקחת ישר את ההצעה הראשונה.

חברות אשראי

חברות האשראי הן אלטרנטיבה נוספת למימון לרכב חדש או למימון רכב יד שנייה, וגם בהן אפשר למצוא הצעות להלוואה לרכב. הלוואות אלו עשויות להיות בריבית אטרקטיבית גם כן אך חשוב להשוות אותן לבנקים ולגופים אחרים.

גופים חוץ בנקאיים

מימון חוץ בנקאי לרכב הוא אפיק נפוץ למדי במקרים של הלוואה לרכב, וגם שם אפשר לבדוק ולהשוות הצעות. כן חשוב לדעת שעשויים להיות מקרים שבהם הריביות על ההלוואה עשויות להיות גבוהות יותר ולכן ההשוואה במקרים הללו חשובה במיוחד.

יבואני רכב וסוכנויות

יבואני רכב וסוכנויות משתפות פעולה באופן שוטף עם גופי מימון שונים ולעיתים אפשר לקחת הלוואה דרכן. כן מומלץ לבדוק היטב את התנאים והאותיות הקטנות ולראות האם ההטבה הניתנת אכן משתלמת ובכל מקרה – לבדוק ולהשוות להצעות אחרות.

ריבית נומינלית מול אפקטיבית

ריבית נומינלית היא הריבית שמוצעת על ההלוואה, למשל הלוואה לרכב בריבית 5%. עם זאת, הלוואה כוללת מעת לעת הצמדה למדדים כאלו ואחרים או שינוי מסוים בתנאים ולכן הריבית בפועל – כלומר הריבית האפקטיבית – עשויה להיות גבוהה או נמוכה יותר. למשל הלוואה לרכב בריבית 5% שצמודה למדד עשויה להיות בפועל, 5.2% וזה מה שאנחנו כלקוחות נשלם עליה.

עמלות פתיחת תיק

עמלות פתיחת תיק הן עמלות שגובים הגופים הפיננסיים עבור פתיחת התיק ומתן ההלוואה. הגובה שלהן עשוי להיות כמה עשרות שקלים ולעיתים כמה אחוזים בודדים מגובה העסקה. מה שחשוב לדעת לגביהן היא שבהחלט מדובר במקרים שנתונים למיקוח ובאמצעות שימוש בדירוג אשראי גבוה, יכולת החזר גבוהה והיסטורית אשראי טובה (כלומר עמידה בהתחייבויות קודמות) אפשר להפחית אותן באופן ניכר או לבטל לגמרי.

פירעון מוקדם

פירעון מוקדם הוא מצב שבו ההלוואה מוחזרת לפני מועד ההחזרה המקורי שלה, למשל אם סוכם כי הלוואה תוחזר במלואה עד דצמבר 2030 ולקוח מסוגל לעשות זאת כבר בדצמבר 2028, הרי שזהו פירעון מוקדם. באופן עקרוני אלו חדשות טובות אך במקרים מסוימים הבנק עשוי לדרוש עמלה עבור הפירעון המוקדם הזה שכן מבחינתנו מדובר בשינוי ההסכם. אם ידוע לכם שתהיה לכם אפשרות לפרוע חלק ניכר או את כל ההלוואה במועד מסוים, חשוב להגדיר זאת מראש ובכך ליהנות מאפשרות של הוזלה או ביטול של העמלה הזו.

הצמדה

הלוואה לרכב עשויה להיות צמודה למדדים פיננסיים כמו מדד המחירים לצרכן ואחרים. בהתאם, גובה הריבית וכך גם ההחזר החודשי על אותה הלוואה עשוי לעלות או לרדת בהתאם לשינוי במדד.

ביטוח רכב משועבד

ביטוח רכב משועבד הוא ביטוח מקיף צד ג', שמגדיר כי במקרה של גניבה או אובדן מלא (טוטאל לוס) של הרכב, הסכום שיתקבל מחברת הביטוח יכסה את יתרת ההלוואה שנלקחה אליו.

לא לבחור לפי החזר חודשי בלבד

החזר חודשי של הלוואה הוא בהחלט פרמטר חשוב וכדאי לוודא שתעמדו בו לאורך כל תקופת ההלוואה. יחד עם זאת, חשוב להתייחס להחזר הכולל של ההלוואה, לריבית, להצמדה כזו או אחרת ועוד.

להשוות עלות כוללת

העלות הכוללת של ההלוואה משקפת את המחיר הסופי של ההלוואה. אם לקחנו 100 אלף שקל לרכישת רכב ובפועל החזרנו 105 אלף, הרי שרק ההלוואה עצמה עלתה 5,000 שקל. מדובר בסכומים שמצטברים מהחזר להחזר לסכומים משמעותיים ולכן כדאי להבין גם את הפרמטר הזה.

לבדוק קנסות פירעון מוקדם

פירעון מוקדם הוא בהחלט משהו שמומלץ לשקול שכן הוא מקטין חובות והתחייבויות אבל חשוב גם להבין את העלויות שלו. גופים פיננסיים רבים גובים עמלת פירעון מוקדם שעשויה להיות גבוהה למדי. אם כבר בשלב לקיחת ההלוואה המקורי יודעים שעשוי להתקבל סכום שיאפשר פירעון מוקדם חלקי או מלא, כדאי לעדכן ואף לנהל על כך משא ומתן. גם במקרים פתאומיים יותר, שווה להתמקח שכן בסך הכל זה צעד שעשוי להיות רווחי עבורכם ולהוזיל את עלות ההלוואה הכוללת.

להתאים תקופה לתקציב

פריסת הלוואה לרכב חשובה גם היא מפני שהיא קובעת גם את ההחזר החודשי וגם את העלות הכוללת. עשויים להיות מקרים שבהם ישתלם לכם יותר לפרוס הלוואה לפרק זמן ארוך מבלי להעמיס יותר מדי על ההתנהלות השוטפת או מקרים שבהם ההפך יהיה נכון: תרצו לסיים את ההלוואה בפרק זמן קצר יחסית ולכן תעדיפו החזר גבוה. בהתאם למצב הפיננסי שלכם ולתוכניות עתידיות.

מימון יקר בלי השוואה

מימון לרכב בדרך כלל הוא הוצאה גבוהה למדי. זו גם הסיבה שבגללה חשוב מאוד להשוות הצעות ממגוון גופים ולהבין איפה כדאי לקחת הלוואה לרכב. השוואה של מימון לרכב חדש או מימון לרכב יד שנייה מעבירה את הכוח לידי הרוכשים ומאפשרת להוזיל ריביות, עמלות ועלויות

תקופה ארוכה מדי

פריסה של הלוואה לאורך תקופה ארוכה מדי עשויה להיות משהו שיתגלה כטעות. זאת, מפני שהוא מעלה את עלות ההלוואה הכוללת ואת תשלום הריבית. איזון בין גובה ההחזר לבין פריסה מאוזנת הוא המפתח.

הלוואת בלון בלי תכנון

הלוואת בלון היא הלוואה שבה קרן ההלוואה (הסכום עצמו של ההלוואה, בלי הריבית) מוחזר בסוף התקופה ולא בתשלומים שוטפים מדי חודש. לקיחת הלוואה כזו מבלי שיודעים שהחזרה של הסכום זה תתאפשר היא טעות גדלה ויקרה מאוד. פריסה מחדש של היתרה מבוצעת לרוב בריבית גבוהה מאוד שמקפיצה את העלויות.

מימון גבוה מדי

מימון גבוה מדי עולה ביוקר מפני שמחזירים עליו עוד ועוד ריבית. כדאי לקחת את הסכום המדויק שדרוש לטובת הלוואה לרכב ולא מעבר לכך.