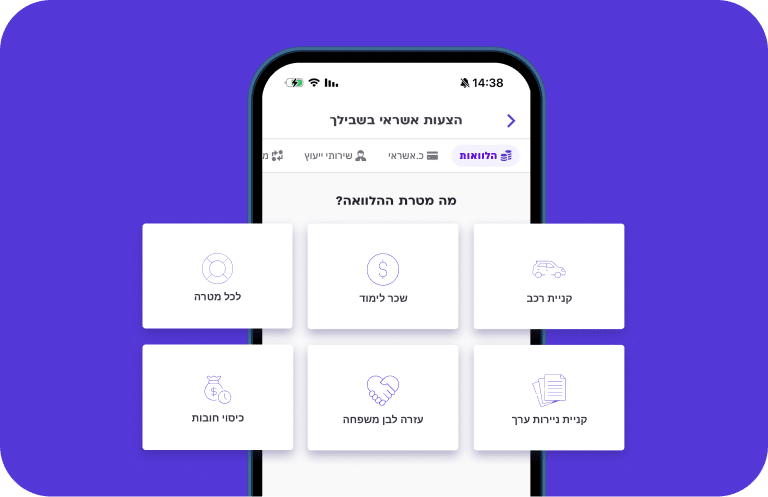

למה הלוואה לכל מטרה היא פתרון גמיש?

מדובר בפתרון נוח, מהיר ונגיש יחסית שמאפשר לממן הוצאה מסוימת

למה השוואת הצעות היא קריטית?

השוואת הלוואות מאפשרת להבין כמה נשלם בכל הצעה ולבחור בזו שהכי משתלמת עבורנומה משפיע על הריבית על הריבית והאישור?

הגופים הפיננסיים בודקים את דירוג ונתוני האשראי של הלווים, ובהתאם קובעים האם לתת הלוואה ובאילו תנאים

-

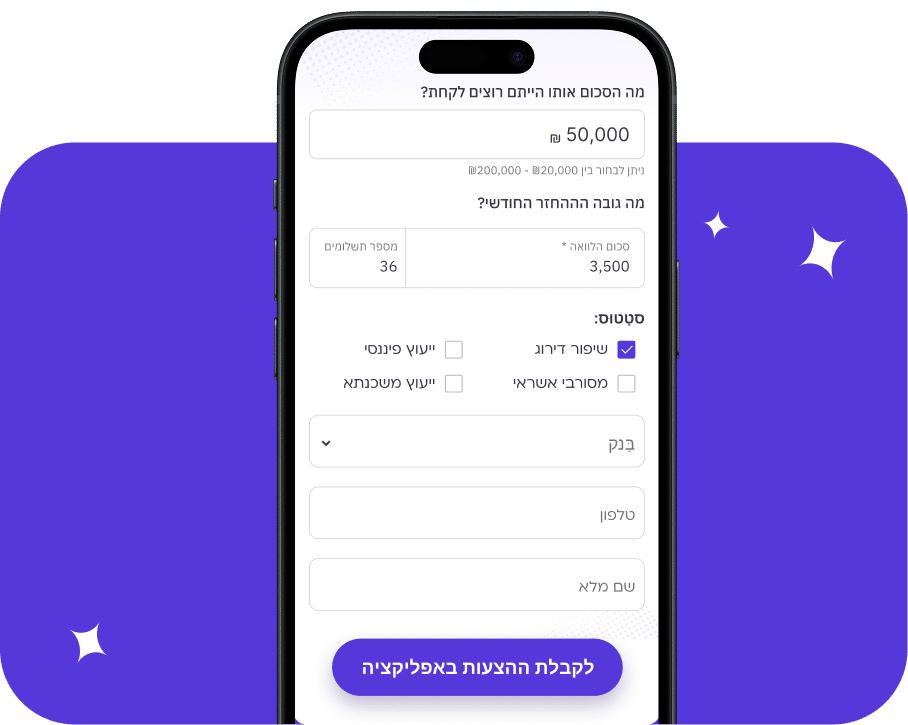

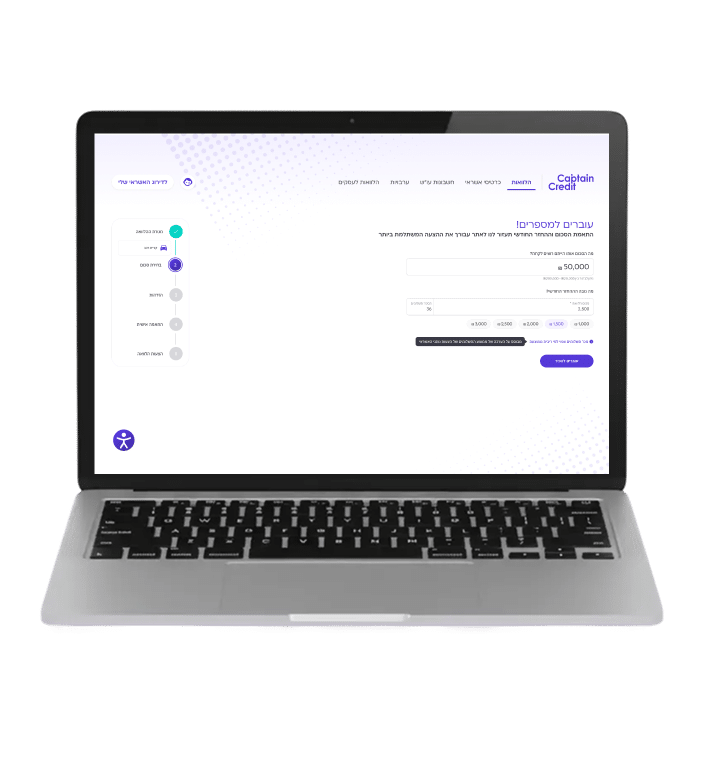

הרשמה / התחברות

-

מילוי הטופס

-

קבלת הצעה

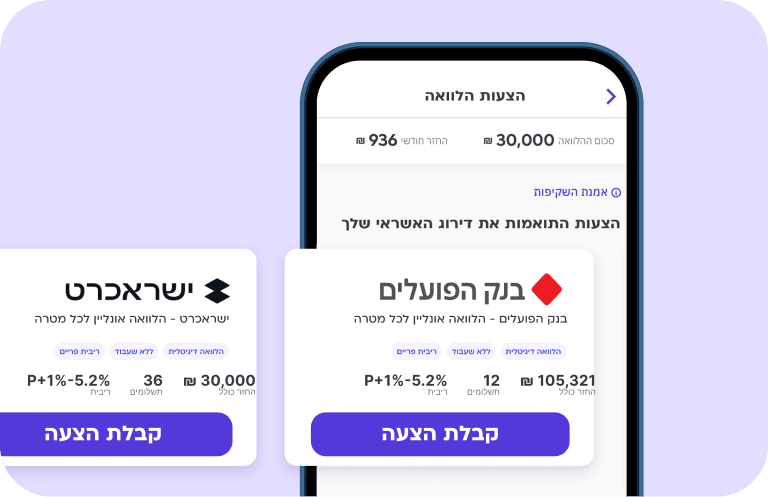

ההצעות כבר מתאימות לדירוג שלכם

אתם בוחרים את ההצעה שהכי שווה

הסגירה נעשית מול הגורם שבחרתם

בנקים

הבנקים בישראל מעניקים הלוואות לכל מטרה ומתאימים אותם לדירוג האשראי ולמידע שיש להם על הלקוחות שלהם. הצעד הכי נוח וקל לכאורה לעשות הוא לקחת הלוואה מהבנק שלכם שכן כל המידע שלכם כבר שם והבנק או אפילו הבנקאי האישי שלכם מכיר אותו. יחד עם זאת, לא בטוח שזו ההצעה הכי טובה שתקבלו ולכן כדאי לבדוק בבנקים נוספים, להשוות ולחסוך. בסוף, זה הכסף שלכם וחבל לבזבז אותו על ריבית גבוהה.

חברות אשראי

גם חברות כרטיסי האשראי מעניקות הלוואות לכל מטרה אך עיקרון הבדיקה והשוואת ההצעות רלוונטי בהחלט כאן. זו גם בדיוק הסיבה שבגללה לא כדאי לקחת את ההצעה מחברת האשראי שלכם, אלא מגופים נוספים

גופים חוץ בנקאיים

גופים חוץ בנקאיים הם אלטרנטיבה נוספת להלוואות לכל מטרה וקיימים מקרים שבהם הם יציעו תנאים טובים יותר. מה שחשוב בהקשר הזה הוא לבדוק שמדובר בגוף שמפוקח ומוכר על ידי בנק ישראל, וכך לוודא את האמינות שלו.

פלטפורמות השוואה (קפטן קרדיט)

קפטן קרדיט היא לא הגורם שנותן לכם אשראי אבל היא מאפשרת לכם להשוות את ההצעות בקלות, בנוחות – ועם הצעות שכבר מותאמות לדירוג שלכם. פה תוכלו למצוא במקום אחד את כל ההצעות ממגוון בנקים, חברות אשראי וגופים חוץ בנקאיים מפוקחים ולבחור את ההצעה שהכי מתאימה לכם.

ריבית נומינלית מול ריבית אפקטיבית

ריבית נומינלית היא הריבית שקבועה בחוזה. אם למשל, סוכם כי ריבית על הלוואה לכל מטרה תהיה 5%, הרי שזה גובהה של הריבית הנומינלית. אלא שזה לא בהכרח הריבית שתשלמו בפועל. הלוואה לכל מטרה, כמו הלוואות רבות אחרות, צמודות לריבית הפריים, מדד המחירים לצרכן ומדדים אחרים. לכן, גובה הריבית – לאחר אותן השפעות – עשוי לעלות או לרדת בהתאם לשינויים האלו. הריבית הזו היא למעשה הריבית האפקטיבית והיא מעידה על גובה הריבית בפועל, לאחר כל השינויים. כך לדוגמה, בהלוואה עם ריבית נומינלית של 5% שצמודה לריבית הפריים, הריבית האפקטיבית עשויה להיות 5.3% במקרה של עליית ריבית.

הצמדה

הצמדה היא למעשה יצירת חיבור של ההלוואה למדד פיננסי, כך שאם הוא משתנה, גם ההלוואה משתנה. אם למשל, ההלוואה צמודה לריבית הפריים, ההחזר החודשי שלה משתנה בהתאם לשינוי שחל בריבית הפריים: כאשר יש עלייה בריבית, התשלום עולה וכאשר יש ירידה בריבית התשלום יורד. חשוב לשים לב לאיזה מדד או נכס ההלוואה צמודה, ולהבין כי לאורך כל ההלוואה ההחזר עשוי להשתנות בהתאם.

קנסות פירעון מוקדם

במקרה של פירעון מוקדם, עשוי להיות תשלום של קנס שכן מבחינת הגורם המלווה מפני שמבחינתנו תנאי ההלוואה השתנו. גם על כך כדי להתמקח במעמד נטילת ההלוואה.

עמלות פתיחת תיק או טיפול

עמלת פתיחת תיק או טיפול היא תשלום שהבנק גובה עבור הענקת ההלוואה. מומלץ מאוד להתמקח עם הבנק שכן לרוב ניתן לבטל או להוריד משמעותית את עלותן.

מה משפיע על גובה הריבית?

גובה הריבית על הלוואה לכל מטרה מושפע ממגוון רחב של פרמטרים. הבנקים והגופים הפיננסיים בודקים את דירוג האשראי של הפונים כדי להבין האם בכלל לתת הלוואה ואם כן את התנאים. לצידם, נבדקת ההכנסה של הפונים, היחס בין גובה ההחזר להכנסה כולה ועוד.

האם הלוואה היא באמת הפתרון

שווה לבחון האם יש דרך אחרת לממן את ההוצאה המתוכננת או לפחות חלק ממנה. דוגמה לכך עשויה להיות צמצום הוצאות או הגדלת הכנסות, העזרות בבני משפחה, נטילת עבודה ממקום העבודה ואחרות.עמידה בהחזרים לאורך זמן

חשוב לוודא שעומדים בהחזרי החודשי של ההלוואה לאורך כל התקופה. כמו כן רצוי להוסיף 5% להחזר מראש שכן ההחזר עשוי לאורך תקופת ההלוואה. כך, אפשר להיערך לכך מראש ולהימנע מקנסות או פיגוריםלהשוות

בדיוק כפי שמשווים מחיר של כל מוצר אחר לפני הרכישה, כדי לעשות זאת גם בהלוואות. קבלו כמה שיותר הצעות, בדקו איפה הכי שווה לקחת ותתמקחו. לשם כך, יש את קפטן קרדיט והשירות שלנו.להעריך נכון את משך ההלוואה

כמובן שמדובר בפרמטר שמשתנה מאדם לאדם אך באופן עקרוני הלוואה בסכום נמוך רצוי לפרוס לתקופת זמן קצרה כדי שלא תעיק יתר על המידה על ההתנהלות השותפות. במקרה של הלוואה בסכומים גדולים, שווה לשקול הלוואה ארוכה.גמישות

במידה ואתם צופים כי תוכלו לפרוע את ההלוואה לפני הזמן שווה לעדכן בכך את הבנק ולהוסיף נקודת יציאה. מדובר בצעד שעשוי לחסוך עמלות פירעון מוקדם גבוהות למדי במועד שבו תבחרו לעשות זאת.

מתמקדים רק בהחזר חודשי ולא בעלות כוללת

ההחזר החודשי בהלוואה הוא ללא ספק פרמטר חשוב ומרכזי אך חשוב להבין כמה ההלוואה הכוללת עולה לכם – וכך להבין את מחירה האמיתי. כך למשל, אם לקחתם 100 אלף שקל אבל סכום ההחזר הכולל עומד על 110 שקל, הרי שהמחיר הכולל של ההלוואה הוא 10,000 שקל.

לא בודקים קנסות פירעון מוקדם

פירעון מוקדם הוא בהחלט דבר חיובי אבל מבחינת הבנק והגופים הפיננסים הדבר משנה את תנאי ההלוואה ולכן נגבית עבורו עמלה. לכן, חשוב לבדוק את הדבר מראש, ולנסות ולהבין אם בשלב מסוים יתאפשר לכם לעשות פירעון מוקדם. אם כן, שווה להתמקח על זה ובמידת הצורך גם להגדיר נקודת יציאה בחוזה.

לוקחים סכום גבוה מדי "שיהיה"

סכום גבוה מדי הוא משהו שפשוט עולה לכם יותר מדי מסיבה פשוטה: אתם משלמים על כך ריבית ומייקרים את ההלוואה. כדאי לוודא מראש את הסכום שתדרשו, לראות האם תוכלו לממן חלק ממנו מהמקורות הקיימים ולקחת הלוואה רק על היתרה.

לא משווים בין יותר מהצעה אחת

הטעות הזו מובילה לכך שתשלמו ביוקר במקום להתמקח ולהוזיל את הריבית. קבלו כמה שיותר הצעות, תשוו ביניהן ורק אז תבחרו. בקפטן קרדיט מחכות לכם הצעות ממגוון נותני אשראי שמתאימות לדירוג שלכם ומאפשרות להבין את כל מה שחשוב: גובה הריבית, עלות ההלוואה הכוללת וגובה ההחזר החודשי.

חותמים לפני שמבינים ריבית אפקטיבית

הריבית האפקטיבית – כלומר כמה באמת משלמים אחרי כל ההצמדות ובהתאם לתנאי ההלוואה – היא זו שקובעת. לא פעם עשוי להיות הבדל בינה לבין הריבית הנקובה (הנומינלית) ולכן כדאי להתייחס אליה.